Соловьев С.А.

(S.A.Solovyov)

Математическое моделирование динамики инвестиций вдали от насыщения рынка

Mathematical modeling of the investing dynamics in the case of the non-saturated market

Preprint, Inst. Appl. Math., the Russian Academy of Science)

ИПМ им. М.В.Келдыша РАН

Москва, 2001

Работа выполнена при финансовой поддержке Министерства промышленности, науки и технологий РФ,

Российского фонда фундаментальных исследований (грант № 99-06-80030), РГНФ (грант № 99-03-19696)

Аннотация

Данная работа посвящена математическому моделированию такой важной составляющей современной

экономики, как инвестиции. Предложены две модели. Первая модель описывает динамику прибылей

от инвестиций в случае идеально-централизованной экономической системы и представляет собой

систему обыкновенных дифференциальных уравнений со стохастическими коэффициентами. Вторая модель

рассматривает экономику с рыночными отношениями и относится к классу моделей с переменной

структурой связей. Качественные результаты, полученные с помощью численного эксперимента,

легко интерпретируются и согласуются с мировым опытом.

Abstract

This paper is devoted to the mathematical modeling in such important component of the modern

economics, as the investing. Two models are proposed. The first one describes the behavior

of the gains in the case of the ideally centralized economics. This model is described by

the ordinary differential equations with the stochastic coefficients. The second model

describes the case of the market-economics. This one belongs to the class of the models

with the variable structure of the connections. The qualitative results obtained due to

the numerical experiment are easily interpretable and are confirmed by practice.

СОДЕРЖАНИЕ

1. Введение

2. Основные предположения, используемые в моделях

3. Описание модели динамики инвестиций при отсутствии рынка

4. Описание модели динамики инвестиций при наличии рынка

5. Имитационное моделирование

5.1. Постановка задачи

5.2. Задание входных параметров

5.3. Исследование динамики суммарного капитала в зависимости от количества безвозмездных трат

5.4. Определение наиболее прибыльных инвестиций

6. Обсуждение полученных результатов. Аналогии с мировым опытом

7. Направления дальнейших исследований

Литература

1.

Введение

В настоящее время растет интерес к математическому моделированию

экономических процессов [1,4,6,10]. Это связано с кардинальными изменениями

мировой экономической системы, с развитием <новой экономики>, с разрушительными

финансовыми кризисами, имевшими место в последнем десятилетии. Нестабильность

мировой экономики настолько велика, что некоторые эксперты (в их число входит

Дж. Сорос) считают, что речь идет о кризисе современной экономической системы.

Все модели экономических систем можно разбить на три типа.

К первому относятся модели для технического анализа. Когда мы строим

такие модели, мы не должны понимать природу описываемых процессов. К

экспериментальным данным мы относимся, как к временному ряду, и просто предсказываем.

Причем иногда не только быстрые процессы, но и медленные (циклы Кондратьева,

эволюционная экономика).

Второй тип моделей - это так называемые имитационные модели. В них

обычно учитывается множество факторов и

процессов. Они незаменимы для краткосрочного прогнозирования, составления

бюджета и т. д. Их недостаток - трудность осмысления, выделения процессов,

которые являются ведущими.

И, наконец, третий тип моделей - базовые модели. Они, как правило,

грубые, однако именно они дают качественную картину и помогают понять существо

происходящих процессов. Модели такого типа успешно применяются в физике, химии,

биологии, а также в психологии, социологии, экономике [2,4,5,12].

Предложенные в данной работе модели относятся к третьему типу.

В экономике, не являющейся традиционной, основным фактором

экономического роста являются инвестиции. Благодаря ним открываются новые

производства, строятся заводы, внедряются новейшие технологии. При этом сами

инвесторы получают прибыль, тем самым умножая свой капитал. Таким образом,

перед каждым потенциальным инвестором, т. е. экономическим субъектом,

обладающим капиталом, стоит задача максимизации прибыли от вложений.

В данной работе предложены две модели, описывающие динамику инвестиций

при различных условиях.

Первая модель предполагает отсутствие рынка, т. е. существует

единственный инвестор, который вкладывает средства в деятельность некоторых

экономических субъектов. Он может быть проинтерпретирован, например, как

государство.

Во второй модели каждый субъект является инвестором. Это можно

интерпретировать, как наличие рынка. При этом государство также является

инвестором, его доход состоит из прибыли от вложений, а также из собранных

налогов.

Каждый инвестор регулярно должен расходовать определенное количество

средств в качестве безвозмездных трат. Для государства это - зарплата

бюджетникам, обслуживание долга, а также траты на социально-культурные

мероприятия. Для предприятий в безвозмездные траты входят зарплата персонала,

плата за аренду помещений, амортизационные отчисления и т. д. Понятно, что при

слишком больших тратах за период (больших некоторого критического значения)

суммарный капитал будет убывать.

В настоящей работе получено соотношение между критическими количествами

безвозмездных трат для обеих моделей. Выявлены субъекты, которые дают

наибольшую прибыль от инвестиций, а также рассмотрена эволюция распределения

прибылей от вложений.

Полученные результаты

легко интерпретируются. Качественные выводы, сделанные в работе, подтверждаются

мировым опытом.

2.

Основные предположения, используемые в моделях.

Данные модели построены,

исходя следующих двух основных предположений:

1.

Рынок продукции, которую производят рассматриваемые субъекты, не

насыщен. Это означает, что чем больше вложения в деятельность субъекта, тем

больше прибыли он приносит. Согласно этому предположению, суммарный капитал может неограниченно

возрастать, или неограниченно падать.

Разумеется, на практике бесконечного капитала

не наблюдается, потому что рано или поздно наступает насыщение. Система

приходит к равновесию (создается такой баланс спроса и предложения, при котором

выручка каждого субъекта максимальна и инвестиции в уже существующие технологии

бессмысленны).

Однако при открытии нового производства при определенной

маркетинговой политике существует отрезок времени, в течение которого спрос

намного превышает предложение, и наращивание производства ведет к

пропорциональному росту прибыли. И, если товар заранее разрекламирован, а

производство по техническим причинам не может наращиваться быстро, то этот

промежуток времени может быть достаточно большим. Более того, если фирма

постоянно совершенствует свою продукцию и рекламирует будущие модификации, то

насыщение не наступит, пока не закончится этот процесс. Такое явление

наблюдается в нынешнее время на рынке вычислительной техники и информационных

технологий. Именно такую ситуацию и отражают предложенные модели.

2.

Предполагается отсутствие гарантий на рынке. Другими словами, когда

инвестор вкладывает капитал, не существует

гарантии того, что он получит прибыль, или хотя бы вернет вложенную

сумму. Это вызвано двумя причинами.

Во-первых, не все субъекты являются

добросовестными. Такое

явление встречается всюду, особенно в современной России. Сюда входят

фирмы-однодневки, а также предприятия, которые из-за неграмотных шагов

руководства становятся банкротами. При появлении на рынке новых субъектов инвестор заранее не знает, какие

субъекты являются добросовестными, а какие - нет. Он только знает их априорные

капиталоемкости (т. е. отношение капиталовложений к стоимости продукции).

Во-вторых, при вложениях в разработку и

внедрение новых идей не может быть гарантий, что эти идеи действительно найдут

широкое применение.

Однако, мировой опыт показывает, что в

случае успеха такие вложения оказываются очень прибыльными. Так, например, в

1938 году студенты Стэнфордского университета Дэвид Паккард и Вильям Хьюлетт

сняли небольшой домик с гаражом в Калифорнии, а позже, одолжив $538 у одного

профессора, зарегистрировали фирму Hewlett-Packard, годовой доход

которой в нынешнее время составляет $1,7 млрд. в год. Сходная ситуация

произошла с созданием персонального компьютера и образованием фирмы Apple. Другими словами, в

случае успеха вложения в разработку новых технологий дают прибыль, на порядки

превосходящую прибыли от других вложений.

Математически данное предположение

выражается тем фактом, что капиталоемкости являются случайными величинами.

3.

Описание модели динамики инвестиций при отсутствии рынка

В данной модели

присутствует только один инвестор, который вкладывает средства в деятельность

экономических субъектов, которые никак не связаны между собой, т. е. имеет

место полная централизация. При этом считается, субъекты не имеют своих

собственных средств, не могут распоряжаться вложенным в них капиталом, а все

доходы принадлежат центральному инвестору. В роли центрального инвестора может,

например, выступать государство или корпорация, вкладывающая средства в свои филиалы.

Определенное количество средств центральный инвестор регулярно тратит

безвозмездно.

Считается, что капитал не

обесценивается. Этого можно добиться, измеряя его в каких-то абсолютных

единицах, не меняющихся во времени. Денежные единицы для этого не подходят.

Однако, если денежный эквивалент капитала отнормировать на инфляцию, то

полученная величина вполне подойдет для нашего описания.

Уравнение баланса для

капитала можно записать следующий образом:

ΔФ=П-В-Т, (3.1)

где Ф - суммарный капитал в какой-то момент времени,

ΔФ - его изменение за какой-то период времени,

П - выручка от вложений,

В - объем вложений,

Т - объем безвозмездных трат за этот период

времени.

Если считать, что Ф(t) - дифференцируемая

функция, то это уравнение можно записать и в другом виде:

=П-В-Т (3.2) =П-В-Т (3.2)

где П, В,

Т - выручка, вложения и безвозмездные траты за

единичный период времени. Переход от (3.1) к (3.2) корректен, если величины,

стоящие в правой части (3.2) измеряются за промежуток времени, много меньший

времени эволюции системы. В дальнейшем, рассматривая достаточно большие времена эволюции, мы будем использовать

соотношение (3.2).

Будем считать, что Т фиксировано и от времени,

объема инвестиций, и прибыли не зависит. Это

можно интерпретировать, как минимальное количество ресурса, которое

инвестор обязан потратить для поддержания системы.

Теперь рассмотрим связь П и В.

В данной модели рассматривается три типа субъектов. Прибыль, которую дают

субъекты первого типа, пропорциональна объему инвестиций в них. Это выражается

следующим соотношением:

Пi=кi(1)Вi, (3.3)

где Вi, Пi - объем вложений в деятельность i-го субъекта и

прибыль, которую он дает, кi(1) - некий коэффициент, пропорциональный

капиталоемкости продукции, которую выпускает

i-й субъект. К

субъектам первого типа можно отнести предприятия отраслей, приносящих быструю

прибыль. Это, конечно же, торговля, финансовые спекуляции, а для государства -

еще и экспорт природных ресурсов (в случае уже существующей инфраструктуры и

большого количества разведанных запасов).

Вложения в деятельность

субъектов второго типа влияют не на саму прибыль, а на ее производную по

времени. Это выражается соотношением:

=кi(2)Вi, (3.4) =кi(2)Вi, (3.4)

кi(2) - аналог капиталоемкости продукции i-го субъекта. Однако,

в отличие от первого случая, он не является безразмерным и имеет размерность

времени. Ко второму типу относятся субъекты, занимающиеся завершающими этапами

разработки и внедрением новых технологий.

И,

наконец, для субъектов третьего типа действует правило: вторая производная от

прибыли по времени пропорциональна капиталовложениям. Это можно записать так:

=кi(3)Вi,

(3.5) =кi(3)Вi,

(3.5)

где кi(3) имеет размерность квадрата

времени и по-прежнему является аналогом капиталоемкости. К данному типу можно

отнести субъектов, занимающихся фундаментальными научными исследованиями,

созданием новых технологий, опытно-конструкторскими разработками (НИОКР).

Можно заметить, что, согласно формулам

(3) - (5), а также (1), прибыли

от инвестиций и суммарный капитал могут неограниченно расти. Конечно же, на

практике неограниченного роста не наблюдается. Дело в том, что наша модель

применима только вдали от насыщения рынка. Аналогичные приближения делаются при

анализе многих физических, химических, биологических систем, при исследовании

демографических процессов, когда к ним применяют методы теории режимов с

обострением [11].

Согласно второму предположению моделей, инвестор, вложив капитал в

деятельность какого-нибудь субъекта, получает прибыль лишь с некоторой

вероятностью (см. пункт 2). Математически это выражается стохастичностью

капиталоемкостей (или их аналогов). Будем считать, что инвестор может либо получить прибыль целиком, либо вообще

ничего не получить. Тогда величины кi(n) имеют распределения, похожие на распределение

Бернулли:

, (3.6) , (3.6)

где величины  являются

характеристиками субъектов. Их можно назвать амплитудами

капиталоемкостей (В дальнейшем для простоты будем их также

называть капиталоемкостями). Они являются внешними параметрами нашей модели. являются

характеристиками субъектов. Их можно назвать амплитудами

капиталоемкостей (В дальнейшем для простоты будем их также

называть капиталоемкостями). Они являются внешними параметрами нашей модели.

Величина p зависит от типа

субъекта, от его капиталоемкости, а

также от объема вложений в него. Будем считать, что большие вложения в

деятельность субъектов первого типа сопровождаются большими рисками. Это может

быть обусловлено недобросовестностью субъектов. Разумно полагать, что

вероятность получить бесконечную прибыль от бесконечного вложения равна нулю, а

также, что вероятность получить нулевую прибыль от нулевого вложения равна

единице. Будем также считать, что p монотонно убывает с ростом Bi. Это можно записать следующим

образом:

, , . (3.7) . (3.7)

Этим соотношениям удовлетворяет зависимость:

(3.8) (3.8)

На самом деле, можно было использовать,

например, степенные зависимости, которые также удовлетворяют соотношениям

(3.7). Но в данной модели используется именно экспоненциальная зависимость.

Будем считать, что причиной отсутствия гарантий получить прибыль для

субъектов первого типа является их возможная недобросовестность, а для

субъектов второго и третьего типов - еще и неудачи, которые могут возникнуть

при внедрении новых идей. Тогда вероятность получения прибыли от субъектов

любого типа должна убывать с ростом капиталоемкости. Это связано с возможной

недобросовестностью. При этом, так как бесконечной капиталоемкости не бывает,

вероятность прибыли должна стремиться к нулю при стремлении кi к бесконечности:

. (3.9) . (3.9)

Также очевидно, что вероятность получить

нулевую прибыль при нулевой капиталоемкости равна нулю. Этим предельным

значениям удовлетворяет формула:

, (3.10) , (3.10)

или, с учетом (3.8), получаем

, (3.11) , (3.11)

где ai - некоторая константа.

Теперь рассмотрим

субъектов второго и третьего типов. Понятно, что разработка и внедрение новых

технологий, а также фундаментальные научные исследования требуют определенных

затрат. И если объем капиталовложений меньше некоторого минимального, то они не

будут приносить прибыль, поскольку средств не хватает на саму разработку. Также ясно, что даже при очень больших

вложениях не может быть стопроцентной уверенности в успехе (например,

технология может оказаться труднореализуемой, а идея недоработанной, или вообще

ошибочной). Поэтому разумно использовать следующую зависимость  : :

(3.12) (3.12)

Это можно переписать в следующем виде:

, (3.13) , (3.13)

или, с учетом (8):

(3.14) (3.14)

Здесь Q(x) - Q-функция Хевисайда. Она

равна нулю, если x<0, и равна

единице, если x 0. Зависимость 0. Зависимость  для субъектов второго

и третьего типов показана на рис.3. для субъектов второго

и третьего типов показана на рис.3.

Пусть у количество субъектов

первого типа равняется N1 , второго - N2 , и третьего -

N3. Тогда нашу

модель можно записать следующим образом:

=П-В-Т , =П-В-Т ,

, ,

, ,

Пi= кi(1) Вi, i = 1,:,N1.

= кi(2)Вi ,

i = , N1,:,N1+

N2, = кi(2)Вi ,

i = , N1,:,N1+

N2,

= кi(3)Вi ,

i = N1+ N2,:,N1+ N2+N3, = кi(3)Вi ,

i = N1+ N2,:,N1+ N2+N3,

, ,

. .

Входными параметрами данной

модели являются капиталоемкости (а точнее, их амплитуды), параметры pi, пороговые значения

объемов инвестиций для субъектов второго и третьего типов, параметры ai для субъектов первого типа, а также начальные условия для

дифференциальных уравнений.

4. Описание модели динамики инвестиций при наличии рынка.

В

модели, описанной в предыдущем пункте, субъекты были независимы. Они не имели

собственного капитала, а также не могли самостоятельно распоряжаться

вложениями, которые производил в их деятельность центральный инвестор. Ему

и доставалась вся прибыль. Это была

модель динамики инвестиций при идеально централизованной экономической системе.

В

этом пункте будет описана аналогичная модель, только построенная на другом

<фоне>. Этот <фон> подразумевает наличие децентрализации рыночных отношений

между субъектами: последние имеют свой капитал, часть которого они регулярно

тратят безвозмездно (<проедают>), другую же часть могут инвестировать в

деятельность других субъектов. При этом каждый субъект может <переадресовать>

вложение, сделанное в его деятельность другим субъектом (<переадресовать>

значит вложить в деятельность третьего субъекта).

Также существует и центральный инвестор. Он находится в особом

положении. Никакой субъект не может вложить капитал в центрального инвестора. С

другой стороны, каждый субъект

фиксированную часть прибыли от каждой сделки отдает центральному

инвестору. Это - своеобразный налог. Под

центральным инвестором можно понимать государство, центральную

управляющую компанию, консорциум, а также

<крышу> в полукриминальном бизнесе.

Будем считать, что, как и в предыдущей модели, капитал не

обесценивается. Тогда, считая справедливыми предположения, исходя из которых

писалось уравнение (3.2), уравнение баланса

капитала для центрального инвестора

можно записать следующим образом:

=П-В-Т+Н, (4.1) =П-В-Т+Н, (4.1)

где Ф - суммарный капитал центрального субъекта в какой-то момент времени,

П -

выручка от вложений,

В

- объем вложений,

Т

- безвозмездные траты центрального

субъекта,

Н

- объем налогов, собранных центральным субъектом за единичный период времени.

У

нас по-прежнему имеется три типа субъектов, и связь прибыли, которую приносит

каждый из них, от объема вложений

выражается формулами (3.3)-(3.5). Капиталоемкости по-прежнему являются

случайными величинами и имеют такое же распределение, как аналогичные

коэффициенты в предыдущей модели. Но, в отличие от предыдущей модели, здесь уже

каждый субъект обладает капиталом. Уравнение баланса для него выглядит

следующим образом:

,

(4.2) ,

(4.2)

где Фi - суммарный капитал i-го субъекта в

какой-то момент времени,

Пij - выручка от вложений i-го субъекта в

деятельность j-го,

Вij - объем вложений i-го субъекта в деятельность j-го,

Тi - суммарные траты i-го субъекта за единичный период времени,

m - ставка налога,

а суммирование ведется по всем связям,

которые установил данный субъект.

Механизм установления связей будет пояснен чуть позже. Для простоты будем считать, что ставка

налога не зависит от субъекта, от его типа и не меняется во времени. Из формулы

(4.2) видно, что центральный субъект

забирает фиксированную часть прибыли от каждой сделки.

Величину объема собранных налогов, входящую в формулу (4.1), можно записать в следующем виде:

,

(4.3) ,

(4.3)

или, согласно (4.2) :

. (4.4) . (4.4)

Здесь суммирование ведется по всем субъектам. Связь между Вij и Пij такой же природы, что и аналогичная связь для центрального инвестора,

т. е. выражается формулами, которые аналогичны формулам (3.3)-(3.5).

Теперь рассмотрим механизм установления связей. Будем считать субъектов

разумными, т. е. Что они на каждом шаге устанавливают наиболее выгодные связи.

Существует два способа установления таких связей. Первый заключается в том, что

субъект из всех возможных связей выбирает N таких, которые оказались наиболее выгодными

на предыдущем шаге. При этом либо вначале вообще нет никаких связей, либо

начальные связи устанавливаются произвольно.

Однако в нашей модели выбран другой путь. Считается, что каждый субъект

способен заглянуть на несколько шагов вперед и выбрать те связи, которые будут

самыми прибыльными в ближайшем будущем. Это можно считать аналогом

прогнозирования или планирования, которые необходимы для экономических

субъектов.

При этом максимальное число связей для каждого субъекта считается

внешним параметром. Для простоты сделаем несколько предположений:

1. максимальное число связей

одинаково для всех субъектов.

2. Связи не обладают инерцией. Иначе говоря, на каждом шаге все связи

устанавливаются заново.

3. На каждом шаге каждый субъект устанавливает ровно N связей.

Тогда нашу модель можно записать следующим образом:

=П-В-Т+Н, =П-В-Т+Н,

, ,

, ,

Пi= кi(1) Вi, i = 1, :,N1.

= кi(2)Вi , i = , N1,:,N1+

N2, = кi(2)Вi , i = , N1,:,N1+

N2,

= кi(3)Вi , i = N1+ N2,:,N1+

N2+N3, = кi(3)Вi , i = N1+ N2,:,N1+

N2+N3,

, i=1,:,

N1+ N2+N3, j,j¢ÎJ, , i=1,:,

N1+ N2+N3, j,j¢ÎJ,

Пij= кi(1) Вij, i = 1,:,N1.

= кi(2)Вij, i = , N1,:,N1+ N2, = кi(2)Вij, i = , N1,:,N1+ N2,

= кi(3)Вij ,

i = N1+ N2,:,N1+ N2+N3, = кi(3)Вij ,

i = N1+ N2,:,N1+ N2+N3,

J: | J|=N, Пij R max

,

, ,

. .

В

данной модели внешними параметрами являются начальные условия в

дифференциальных уравнениях, пороговые объемы вложений для субъектов второго и

третьего типов, амплитуды капиталоемкости продукции, производимой

субъектами, коэффициенты pi и ai в распределениях

капиталоемкостей, а также ставка налога и максимальное количество связей для

каждого субъекта. Все эти параметры мы зададим в следующем пункте, где речь

пойдет об имитационном моделировании.

Данная модель

является моделью с переменной структурой связей. Аналогичные модели применяются

для математического моделирования психологии и социологии. Они эффективно

применялись для описания взаимодействия в малых группах [9] и при описании

самоорганизации, возникающей в глобальных компьютерных сетях[8].

5. Имитационное моделирование.

5.1 Постановка задачи.

Поставим следующие задачи:

1. Какие возможны сценарии развития суммарного капитала?

2. Какие распределения прибылей от вложений получаются в пределе, когда

время эволюции стремиться к бесконечности?

3. Чем качественно различаются результаты, которые дает первая модель от

результатов, которые дает вторая?

На

первый взгляд кажется, что второй вопрос некорректен. Ведь одним из

предположений моделей является удаленность от насыщения. Известно, что это

условие выполняется лишь конечный промежуток времени. А мы рассматриваем

бесконечный предел. Однако на самом деле в данных моделях существует

характерное время выхода на устойчивый режим развития. И если предположить, что

это время меньше времени перехода к режиму насыщения, то второй вопрос вполне корректен.

Мировой опыт показывает, что данное предположение не лишено здравого

смысла. Представим, например, что открывается новое производство. Причем

производимый продукт настолько новый и настолько востребованный, что

производственные возможности пока не могут удовлетворить весь спрос.

При этом изобретатели не сидят на месте: они

постоянно совершенствуют новое изделие. И получается, что спрос на старое

изделие еще не полностью удовлетворен, а на рынок уже вышло новое. Такая

ситуация имела место, например, на рынке персональных компьютеров в последнее

десятилетие.

Именно такую ситуацию мы и будем иметь в виду, рассматривая этот вопрос.

5.2 Задание входных параметров

Множество входных параметров моделей можно разбить на две группы.

К первой группе относятся параметры, которые мы будем задавать, исходя

из некоторых разумных предположений, которые нам диктует жизнь. К первой группе

относятся ставка налога, параметры, определяющие вероятность получения прибыли:

pi , αi .

Вторая группа параметров - несущественные параметры. Их мы можем

задавать произвольно. Такими параметрами являются начальные условия,

капиталоемкости, количество субъектов каждого типа, а также пороговые вложения

для субъектов второго и третьего типов.

Пусть у нас имеется одинаковое количество субъектов каждого типа.

Положим N1=N2=N3=10 .

Зададим максимальное число

связей для каждого субъекта во второй модели. Мы сделаем это так, чтобы

получился наиболее интересный случай. Предположим, что на начальной стадии

максимальную прибыль приносят только субъекты одного типа, а через некоторый

промежуток времени - субъекты другого типа. Кстати, такой результат получается

при обсчете первой модели. Так как субъекты устанавливают связи, заглядывая в

недалекое будущее, то, если максимальное число связей на одного субъекта не

превосходит числа субъектов одного типа, ни один субъект не будет устанавливать

связи с субъектами, которые в будущем будут приносить наибольшую прибыль.

Исходя из этого, мы установим максимальное число связей на одного субъекта N=20.

Перейдем к заданию начальных

условий. Пусть о обеих моделях изначально все субъекты <мертвые>. Иначе говоря,

они не приносят прибыли, а во второй модели еще и не имеют собственного

капитала. При этом при появлении инвестиций они <оживают>. Это значит, что:

Пi(0) = 0 для субъектов всех типов,

(0)=0 для субъектов второго

и третьего типов и (5.1) (0)=0 для субъектов второго

и третьего типов и (5.1)

(0)=0 для

субъектов третьего типа. (0)=0 для

субъектов третьего типа.

Для второй модели положим: FI(0)=0. Иначе говоря,

изначально обладает капиталом центральный инвестор. Положим: Ф(0)=250000, Вi=1000, Biпор=900.

Чтобы проверить, какие

субъекты только приносят наибольшую прибыль, нужно изначально их поставить в

равные условия. Для этого пусть центральный инвестор вкладывает во всех их

одинаковое количество капитала. Пусть также во второй модели каждый субъект

одинаково инвестирует всех субъектов, с которыми он установил связи.

Будем считать, что

вероятность получения прибыли слабо затухает с ростом капиталоемкости.

Тогда сделаем параметр αi малой величиной. Например, положим αi = 10-5.

Зададим, pi

= 0,05 для субъектов второго типа, pi

= 0,005 для субъектов третьего типа. В кандидатской диссертации Н. А. Митина

[8] показано, что лишь незначительная часть инноваций приносит большую прибыль.

Исходя из этого, мы и выбрали данные значения.

Пусть ставка налога

равняется 30%: μ=0,3. Это - достаточно разумная цифра. При такой ставке

налога налоговое бремя не будет очень сильным, а значит, легче будет собирать

налоги. При больших ставках налога, как показывает мировой опыт, налоги

собираются плохо.

Пусть амплитуды

капиталоемкостей внутри каждого субъектов различны и лежат в интервале от 1 до

2 (равномерно возрастают от 1 до 2). Количество трат за период мы будем

варьировать.

5.3 Исследование динамики

суммарного капитала в зависимости от количества безвозмездных

трат.

В

данном пункте варьируемым параметром является объем безвозмездных трат за

период. Периодом является один шаг модели. Все субъекты первоначально

поставлены в равные условия: в начальный момент времени центральный инвестор

вложил в них одинаковые суммы. Потом субъекты во второй модели могут

перераспределять инвестиции между собой, а в первой модели начальные

условия, в принципе, задают развитие.

При этом на каждом шаге тратится определенное количество средств. Ставится

вопрос: как наличие связей влияет на поведение суммарного капитала центрального

инвестора

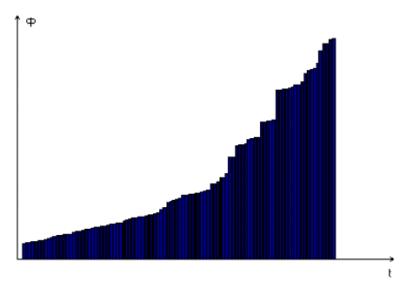

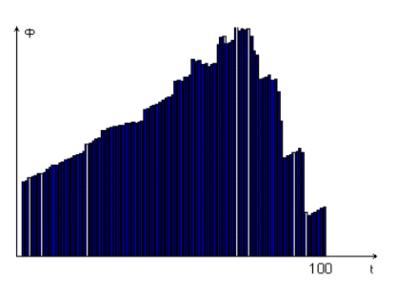

Рис. 1. Сценарий неограниченного

роста суммарного капитала. Проведено 100 итераций.

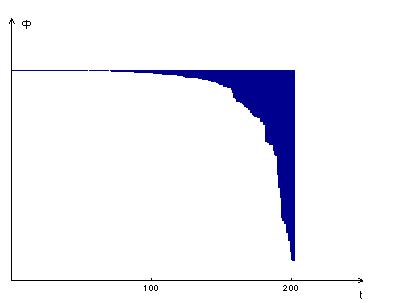

Вычисления показали, что на асимптотической стадии существует два

сценария развития: неограниченный рост или неограниченное падение суммарного

капитала (см. рис. 1 и 2).

Эти

два сценария характерны для обеих моделей. Однако в случае неограниченного

падения на начальной стадии может наблюдаться рост, который вскоре сменяется

падением (см. рис. 3). Этот эффект будет объяснен в следующем подпункте.

Неограниченный рост сменяет неограниченное падение при определенном

критическом значении суммарных безвозмездных трат за период. Это значение было

посчитано для обеих моделей путем итераций. Оказалось, что в первой модели

критический объем безвозмездных трат

для начальных условий, описанных в предыдущем подпункте, составляет 70 единиц, а во второй модели - 300 единиц.

Таким образом, получается, что при наличии связей тратить можно больше. Этот

эффект можно объяснить тем, что при наличии связей происходит перераспределение

инвестиций и большинство вложений идет в деятельность наиболее прибыльных

субъектов. Поэтому, если инвестор изначально не знает, какие вложения принесут

наибольшую прибыль, и не хочет сильно рисковать, то рынок намного снижает риски

потерь и позволяет увеличивать объем безвозмездных трат.

рис 2.

Сценарий неограниченного падения суммарного капитала.

Рис.3.

Сценарий неограниченного падения суммарного капитала с предварительным ростом.

5.4 Определение наиболее прибыльных инвестиций.

Здесь у нас по-прежнему все субъекты первоначально находятся в равных

условиях. Пусть в обеих моделях имеется по 10 субъектов каждого типа. Причем

первые 10 субъектов имеют первый тип,

вторые 10 (т. е. с 10 по 20) - второй тип, и, наконец, с 20 по 30 - третий тип.

Пусть также внутри каждого типа амплитуды капиталоемкостей равномерно

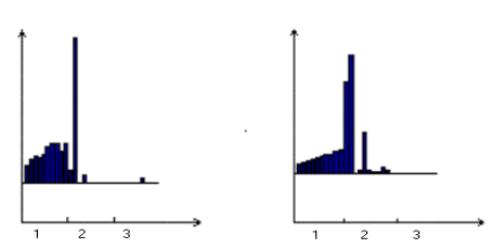

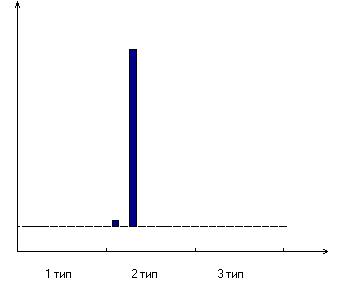

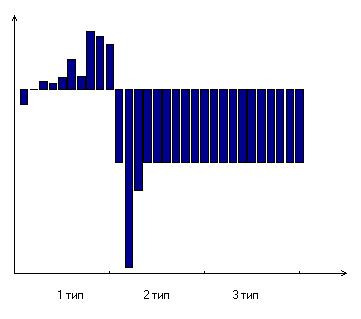

возрастают от 1 до 2. На рис. 4 показаны распределения прибылей,

А

Б

В Г

Рис.4.

Распределение прибылей от вложений в деятельность субъектов в первой

модели в случае неограниченного роста суммарного капитала через 10 (А), 110

(Б), 1110 (В), 11110 (Г) шагов. Субъекты 1 -10 имеют первый тип, 10 -20 -

второй тип, 20 -30 - третий тип.

которые дают

субъекты, в случае неограниченного роста суммарного капитала через 10, 110,

1110, 11110 шагов при отсутствии рынка. А на рис. 5 показано то же самое

распределение, но для модели с рынком, и за 10 шагов.

Эта картинка практически совпадает с рис. 4г. Иначе говоря, в модели с

рынком все процессы идут в 1000 раз быстрее. Также видно, что на

асимптотической стадии наибольшую прибыль приносят вложения в деятельность субъектов

второго типа. Причем <выживает> (т. е. приносит прибыль, несравненно большую,

чем другие субъекты) только один субъект.

В нашем случае это субъект с номером 13. Однако вычисления показали,

что при тех же самых

начальных условиях может

<выжить>

также другой субъект с номером от 11 до 15.

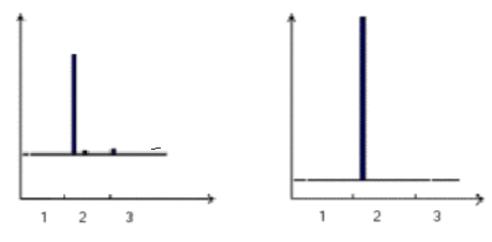

На рис. 6 показано распределение прибылей для модели без рынка в случае

неограниченного падения. Видно, что

вложения в деятельность

Рис.5. Распределение прибылей от инвестиций

в деятельность субъектов для второй модели за 10 шагов при сценарии

неограниченного роста суммарного капитала.

Субъекты 1 -10 имеют первый тип, 10 -20 - второй тип, 20 -30 - третий

тип.

субъектов второго и третьего типов убыточны,

в то время как вложения первого типа остаются прибыльными.

Теперь можно объяснить эффект, проиллюстрированный на рисунке 3.

Напомним, что первоначально суммарный капитал растет, но вскоре рост сменяет

неограниченное падение. Дело в том, что на первом этапе прибыль от вложений

первого типа превышает убытки от вложений второго и третьего типов. Причем

убытки, которые дают субъекты второго типа, на асимптотической стадии

максимальны.

рис. 6.

. Распределение прибылей от инвестиций в деятельность субъектов для

первой модели за 10 шагов при сценарии неограниченного падения суммарного

капитала. Субъекты 1 -10 имеют первый

тип, 10 -20 - второй тип, 20 -30 - третий тип.

6.

Обсуждение полученных результатов. Аналогии с мировым опытом.

Итак, в результате численного эксперимента получено три наиболее важных

результата. Первый из них заключается в

том, что при наличии рынка, т. е. когда субъекты могут сами устанавливать

связи, можно больше средств тратить безвозмездно, чем при отсутствии рынка.

Этот эффект связан с перераспределением рисков. Действительно, когда субъект

вкладывает капитал сразу в нескольких направлениях, вероятность того, что

вложения не будут потеряны, больше. Правда, скорее всего, и общая прибыль будет

меньше, чем при одном вложении, но, скорее всего, субъект хоть что-нибудь

получит. А в целом результат таков, что тратить можно больше.

Второй результат заключается в том, что на асимптотической стадии

наибольшую прибыль приносят вложения в деятельность субъектов второго типа. А

они трактуются, как вложения в разработку, развитие и внедрение новых

технологий. Это очень хорошо согласуется с мировым опытом. Примеров тому можно

привести много. Это и компания Microsoft, чей владелец, будучи выходцем из достаточно

бедной семьи, сейчас является самым богатым человеком в мире, и фирмы Hewlett-Packard, Apple, организованные в

свое время бедными студентами, и IBM.

Можно также привести примеры и из макроэкономики. Так, например, в

Германии и в Японии после второй мировой войны царила разруха. Однако в этих

странах вовремя были проведены реформы, целью которых было привлечение

инвестиций для внедрения новых технологий и восстановления на этой основе

промышленности. Япония, например, скупала патенты. При этом упор делался на наукоемкое производство, которое и поныне

пользуется спросом во всем мире. Так, например, Япония сейчас является мировым

лидером по производству бытовой электроники, а Германия производит лучшие в

Европе автомобили.

В

терминах предложенных моделей можно охарактеризовать и экономику современной

России. В настоящий момент экономика

России находится в таком состоянии, в котором основной акцент делается на

поддержании естественных монополий, которые занимаются экспортом природных

ресурсов. Данная модель показывает возможный выход из такой ситуации. Нужно

создать несколько субъектов второго типа, сравнимых по масштабу с крупными

транснациональными корпорациями, сделать их прибыльными (это достигается

уменьшением безвозмездных трат и хорошими инвестициями) и выпустить их

продукцию на мировой рынок. При этом важно, чтобы рынок не был насыщен. Но т.

к. запасы нефти и газа исчерпываются, в

скором времени им потребуется замена, и при этом потребуется внедрение

качественно новых, уникальных технологий, и создание некоторых из них, несомненно,

окупится.

Третий результат заключается в том, что при наличии рынка все процессы

идут намного быстрее. Этому способствует предположение разумности субъектов, т.

е. то, что они на каждом шаге выбирают наиболее выгодные связи. Благодаря этому

происходит <перекачка> капитала к наиболее выгодным субъектам. Таким образом

ускоряется естественный отбор.

Нельзя не упомянуть о другой модели. Она была построена Д.С. Чернавским [14]. В нее заложены совсем

другие принципы. Однако результат получен схожий: показано, что экономика

современной России находится в состоянии равновесия, в котором производство

работает неэффективно (в терминах наших моделей это означает, что ее

поддерживают субъекты первого типа), и что существует другое, более эффективное

равновесие. Также показано, что существует два типа влияния на экономику,

способные вывести ее в более эффективное

состояние равновесия: адресная эмиссия (что эквивалентно <адресному>

кредиту) и уменьшение безвозмездных трат.

Модели, предложенные в данной работе, не претендуют на то, что с помощью

них можно предсказать будущее. Они лишь показывают возможные сценарии развития.

Более того, модели построены, исходя из предположений, справедливость которых

далеко не очевидна. Однако ввиду того, что результаты хорошо согласуются с

мировым опытом, можно сделать вывод, что сделанные предположения имеют право на

существование.

7. Направления

дальнейших исследований.

Понятно, что данная работа является лишь одним из первых исследований,

касающихся моделирования инновационной экономики с помощью методов нелинейной

динамики. В ней много внешних параметров, и далеко не все из них варьировались.

Более того, делом будущего является корректировка исходных предположений, а

также уточнение взаимосвязей между выбранными переменными. А сейчас обратим

внимание на некоторые из направлений, работа в которых уже ведется.

Во-первых, нетрудно заметить, что первая модель является предельным

случаем второй. Нужно просто приравнять нулю максимальное число связей, которые

может устанавливать каждый субъект. Таким образом, получается, что в данной

работе рассмотрено лишь два крайних случая. По-видимому, что при малом

максимальном количестве связей почти все <внутренние> инвестиции (т. е.

инвестиции, которые делают непосредственно сами субъекты) будут производиться в

деятельность субъектов первого типа (т. к. на начальной стадии именно они

приносят наибольшую прибыль). Другими словами, эти инвестиции будут

<недальновидными>. И при каком-то критическом значении максимального количества

связей возможен фазовый переход

Во-вторых, в данных моделях рассмотрен только один сценарий перехода от

неограниченного падения суммарного капитала к неограниченному росту. А именно:

путем снижения безвозмездных трат. Однако сценарий перехода на инновационный

путь развития с помощью адресных инвестиций исследован не был. В рамках

построенных моделей это требует варьирования вложений по субъектам.

В-третьих, в данных моделях вероятность получить прибыль не зависит от

времени. Но на практике через некоторый промежуток времени инвестор может

создать статистику надежности каждого субъекта, и в результате апостериорная

вероятность будет отличаться от априорной. Однако, если мы находимся вдали от

насыщения рынка, доверять такой статистике было бы крайне непредусмотрительно.

Но, тем не менее, возможность изменения вероятности с течением времени следует иметь в виду. Измерение этих

вероятностей играет принципиальную роль в обеспечении безопасности новых

технологий, в управлении риском [3].

Важно также предусмотреть

насыщение. Понятно, что оно раньше всего наступит для субъектов первого типа.

Можно для начала считать, что рынок продукции субъектов первого типа

насыщается, а остальных - нет. Можно также ввести насыщение и для второго и

третьего типов (но, конечно же, в более поздние моменты). Наличие насыщения,

разумеется, остановит неограниченный рост, однако, возможно, основные эффекты

останутся теми же самыми. Однако подтвердить или опровергнуть это может только

численный эксперимент.

И,

наконец, в данных моделях число субъектов остается постоянным во времени.

Неплохо было бы ввести непостоянство количества субъектов. Ведь

фирмы могут банкротиться, порождать дочерние

предприятия, объединяться, или исчезать, образуя при этом несколько других

фирм.

Хочу выразить глубокую признательность М. А.

Капустину, Д. С. Чернавскому и Г. Г.

Малинецкому, чьи критические замечания, непременно, будут учтены в будущих

работах.

Работы в данном направлении были частично поддержаны Министерством промышленности, науки и технологий РФ, РФФИ

(грант № 99-06-80030), РГНФ (грант № 99-03-19696).

Литература:

1.

Автухович Э. В., Гуриев С. М., Оленев Н. Н., Петров А. А., Поспелов И.

Г., Шананин А. А., Чуканов С. В. Математическая модель экономики переходного

периода. М.: ВЦ РАН. 1999.

2.

Ахромеева Т. С., Курдюмов С. П., Малинецкий Г. Г., Самарский А. А.

Нестационарные структуры и диффузионный хаос. М.: Наука.1992.

3.

Владимиров В. А., Воробьев Ю. Л., Малинецкий Г. Г. и др. Управление

риском. М.: Наука. 2000.

4.

Гуриев С. М., Поспелов И. Г., Шахова М. Б. Имитационная модель

самоорганизации торговых сетей. М.: ВЦ

РАН. 1994.

5.

Капица С. П., Курдюмов С. П., Малинецкий Г. Г. Синергетика и прогнозы

будущего. М.: Наука 1997.

6.

Занг В.-Б. Синергетическая экономика. Время и перемены в нелинейной

экономической теории. М.: Мир 1999.

7.

Малинецкий Г. Г. Хаос, структуры, вычислительный эксперимент. М.: УРСС,

2000.

8.

Митин Н. А. Математическое моделирование информационных потоков в

социальных средах. Препринт ИПМ им. М. В. Келдыша № 16, 1999 г.

9.

Митин Н. А., Трофимова И. Н., Потапов А. Б., Малинецкий Г. Г. Описание

ансамблей с переменной структурой. Новые модели математической психологии.

Препринт ИПМ им. М. В. Келдыша № 34,

1997 г.

10.

Петров А. А., Поспелов И. Г., Шананин А. А. Опыт математического

моделирования экономики. М. Энергоиздат.: 1996.

11.

Режимы с обострением. Эволюция идеи. М.: Наука 1999.

12.

Хакен Г. Синергетика. М.: Мир, 1980.

13.

Чернавский Д. С., Старков Н. И., Щербаков А. В. Динамическая модель

закрытого общества (институциональные ловушки и кризисы). Препринт ФИАН № 36, 1999 г.

|